《 汇市攻略 》每周一与您见面,由拥有 16 年经验的资深分析师提供独家见解,360 度全方位解析主流货币对走势,助您精准把握汇市动向!

特朗普于上周宣布“对等关税”,幅度超出市场预期。对等关税采用了“地毯式”关税与“一国一税率”相结合的方式,涵盖超过 60 个主要经济体。目前特朗普政府正将对等关税的重点放在对美国持续存在贸易不平衡的经济体,即顺差和税率都更高的国家和地区,更可能成为被对等关税所针对的对象。

此次对等关税的落地不仅没有缓解不确定性,反而会进一步加剧市场的全球经济发展的担忧。首先,对等关税范围广、幅度大,对美国乃至全球经济都将产生重大影响。关税实施后,各国将作何反应?会选择报复,还是忍耐?如果采取报复措施,可能导致关税战进一步升级,对全球经济产生更多下行压力,这一风险值得关注。

其次,对等关税之后,是否还会有更多关税?特朗普此前表示,计划对半导体、医疗产品、木材、铜等商品加征关税,那么这些措施何时落地?

第三、对等关税将持续多久?未来是否可以通过谈判降低?如果谈判,什么时候可以开始?长期来看,特朗普希望通过加征关税来促进制造业回流,并想以关税的收入来弥补减税带来的财政赤字。如果特朗普坚持要实现这些目标,那么是否意味着关税将不是暂时的,而是具有一定持续性?目前这些问题都没有明确的答案。

如果上述关税持续下去,美国经济将面临更加严峻的“滞胀”风险。首先,经济增长下行将难以避免。从微观上讲,加征关税后,企业面临提高价格和不提高价格两种选择。若选择提价,消费者将承担更高的成本,需求将放缓,加大经济下行压力。若选择不提价,企业自身利润将受到挤压,对就业的需求将减弱,最终同样导致经济放缓。

从宏观上讲,关税本质上是政府增加税收,企业与消费者承担成本,其效果等同于财政紧缩。不过,需注意的是,政府所增加的这些关税收入,大概率将以减税的方式返回给美国企业和消费者,因此,美国本土经济是否会受到市场所预期的那样严重的外部冲击,目前依旧存疑,这也是美联储按兵不动的原因之一,也是未来市场的关键变数,如果“对等关税”在就业上没有造成严重影响,且通胀依旧处于可控态势,那么,目前市场上所产生的尤其美股市场的大幅下行将是不可持续的;如果对等关税冲击使得其他国家展开报复,则将会再次推升避险性情绪;因此,无论从哪一方面来看,都需要给市场足够消化对等关税对未来市场造成影响程度的消化时间,而不能简单归结为就此转势或变盘。

因此,面对滞胀风险,美联储只能选择等待观望,短期内或难以降息,对等关税的实施将迫使美联储不得不将政策重点重新放到“防通胀”方面。预计美联储至少需要两个月的时间来评估其关税政策对通胀的实际影响。因此,除非美国经济状况极为疲弱,否则美联储很难在上半年做出降息决定。

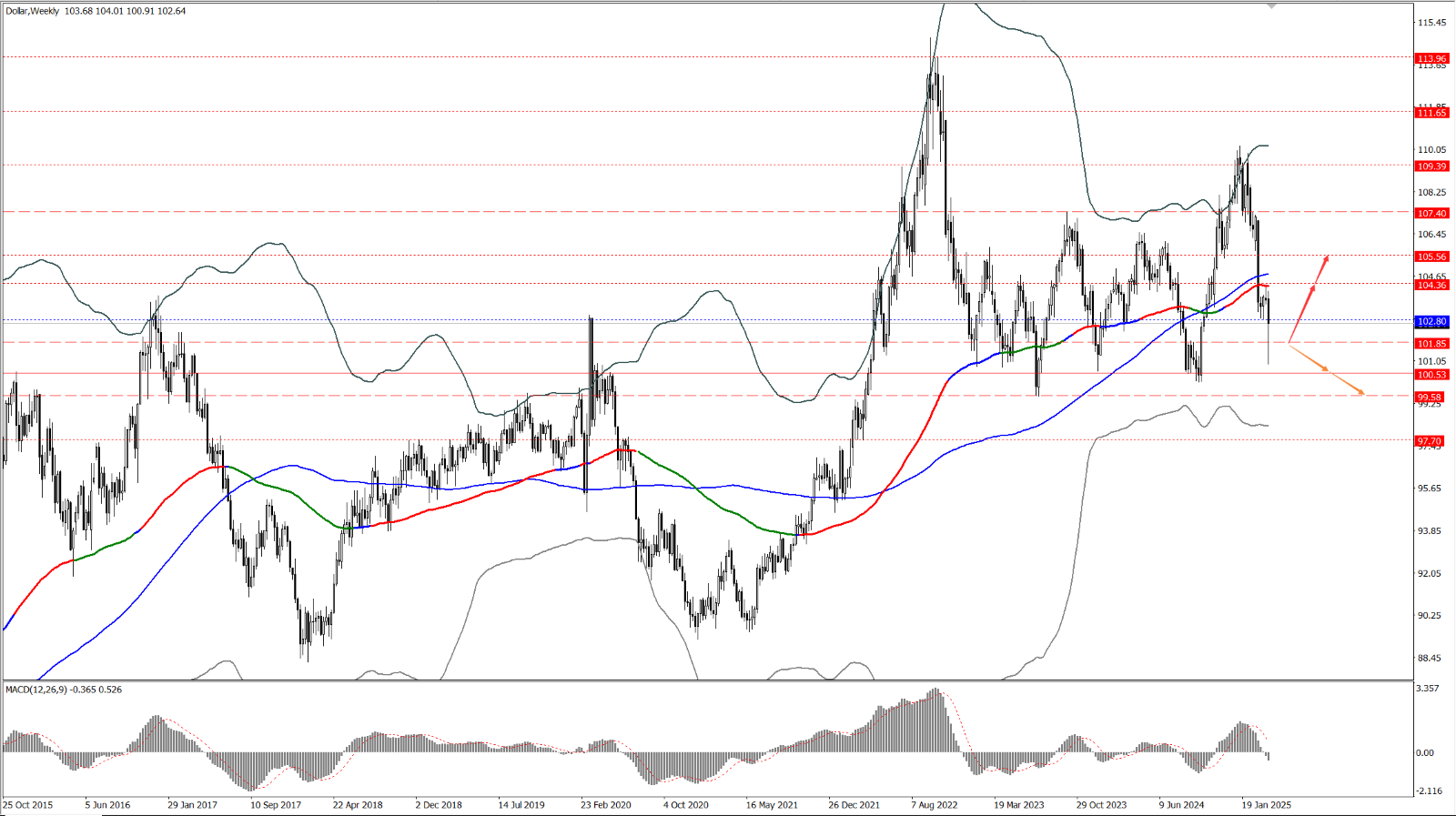

美元指数

美元指数上周呈现 “V 型”反转;贸易战冲击流动性,3 月非农就业新增 22.8 万人,显示经济韧性,但鲍威尔警告关税可能导致“通胀上升与增长放缓并存”的局面,市场对 6 月降息概率从 70% 回落至 50%,市场对对等关税的影响还在进一步发酵与观察之中。

- 上周美指在关键位置 104.36 一线附近承压后大幅下挫至 100.53 一线上方企稳回弹,说明多方目前在整数关口附近严防死守,因此,100 整数关口附近是近期美指多方最后的抵抗防线;

- 本周关注周多空分届 101.85 一线;如果美指运行于 101.85 一线上方,则关注美指随后的反弹力度和幅度,届时依次关注 104.36 和 105.56 两个位置的压制力度;

- 如果美指承压回落,尤其在 104.36 一线附近出现承压后大幅回落并力度跌破 101.85 一线,则将打开美指进一步的下行空间,届时依次关注 100.53 和 99.58 两个位置的支撑力度。

欧元兑美元

上周,欧洲央行立场强硬,称“通胀回归 2% 前不考虑降息”,市场对欧洲央行年内降息预期从四次缩减至三次。与此同时,欧美通胀数据有所分化,欧元区 3 月 CPI 同比升至 2.9%,而美国核心 PCE 回落至 2.8%,货币政策差异支撑欧元。

- 上周,欧元兑美元企稳于周多空分届 1.0778 一线上方后大幅拉升,并冲至关键位置 1.1143 一线附近承压回落形成长上影线,说明底部买盘与高位卖盘在 1.0778 到 1.1143 区间正在展开一场拉锯战;

- 如果空方能够攻破多方守护的 1.0778 一线,则将打开空方进一步的下行空间;如果多方能够占据空方防守的 1.1143 一线,则将打开多方进一步的上涨空间;

- 因此,本周关注周多空分界 1.0940 一线;如果欧元兑美元能够企稳于 1.0940 一线上方,则依次关注 1.1143 和 1.1484 两个位置的压制力度,尤其关注 1.1143 一线的压制力度;

- 如果欧元兑美元承压回落并力度跌破 1.0940 一线,则依次关注 1.0778 和 1.0632 两个位置的支撑力度,尤其关注 1.0778 一线附近的支撑力度。

美元兑日元

上周美元兑日元创 2 月初以来最大跌幅。风险资产抛售,全球股市市值上周蒸发超 3 万亿美元,推动日元传统避险属性回归。日本央行政策微调,市场传闻央行可能缩减国债购买规模,10 年期日债收益率升至 0.85%,利差交易平仓加剧日元升值。

- 上周美元兑日元跌破周多空分届 149.24 一线后大幅下行至 144.01 一线上方企稳回弹,本周关注周多空分届 146.44 一线;

- 如果美元兑日元企稳与 146.44 一线上方,则关注美元兑日元随后的反弹力度和幅度,届时依次关注 149.24 和 152.05 两个位置的压制力度,尤其关注 149.24 一线的压制力度,一旦美元兑日元站上 149.24 一线上方,则将打开美元兑日元进一步的反弹空间;

- 如果美元兑日元力度跌破 146.44 一线,则将再次测试 144.01 一线的支撑力度;如果美元兑日元趁势跌破 144.01 一线,则将打开美元兑日元进一步的下行空间,届时关注 140.33 一线的支撑力度,该位置是近期美元兑日元的多空分水岭。

总体而言,汇市波动料将持续,投资者应保持警惕,并及时调整交易策略。Doo Prime《汇市攻略》将每周为您提供专业的货币对分析,助您有效应对市场变化。

*本篇评论由“杰思论市”提供

关于杰思论市

资深外汇及大宗商品交易分析师,拥有 16 年跨品种投资组合管理经验,擅长运用波浪理论和反身性理论研究宏观经济对市场行情的影响,对市场行情启动点的把握有独到的判断。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险。可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。Doo Prime 网站上提供的所有服务均不构成交易服务的招揽或要约。某些服务仅限于某些国家和地区的客户。

对于客户进行的任何交易或投资决定,Doo Prime 将不承担、不负责客户遭受的任何损失。在与我们交易平台进行任何交易之前,请确保您已阅读并完全理解各自金融工具的交易风险。如果您不了解我们在此披露的风险,则应寻求独立的专业建议。请参考我们的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。